Der digitale Euro: Die nächsten Schritte nach dem dritten Fortschrittsbericht der EZB

Trotz der Sommerpause gab es im Kontext des digitalen Euro erhebliche Bewegungen. Nach der Veröffentlichung des dritten Fortschrittsberichts der EZB im Juli 20251 haben zahlreiche Podiumsdiskussionen, Interviews und Stellungnahmen das Interesse und die Diskussion um eine europäische digitale Währung neu entfacht – und signalisieren, dass sich hinter der Einführung des digitalen Euro weiterhin positive Dynamik aufbaut.

Dieser aktuelle Bericht zeigt deutliche Fortschritte bei der Vorbereitung auf den Start des digitalen Euro. Die EZB wählt derzeit Anbieter für die digitale Euro-Plattform und -Infrastruktur aus und entwickelt zudem das Regelwerk mit Beiträgen der Rulebook Development Group. Technische Tests, einschließlich Offline-Funktionalität, werden durchgeführt, um eine praktische Nutzbarkeit sicherzustellen. Darüber hinaus bezieht die EZB verschiedene Interessengruppen wie kleine Händler und Verbrauchergruppen ein, um den digitalen Euro zugägnglich und benutzerfreundlich zu gestalten.

Die Vorbereitungsphase soll bis Ende 2025 abgeschlossen sein. Die endgültige Entscheidung über die Einführung des digitalen Euro wird jedoch erst getroffen, wenn der europäische Gesetzgebungsprozess Anfang 2026 abgeschlossen ist.

Warum besteht die Notwendigkeit eines digitalen Euro?

Laut der EZB ist der digitale Euro die Antwort auf die Fragen, die durch eine sich wandelnde Zahlungslandschaft und den Rückgang des Bargeldverbrauchs in der EU aufgeworfen werden. Da sich die Verbraucherpräferenzen* hin zu schnellen, bequemen und digitalen Zahlungsmethoden verlagern, gewährleistet der digitale Euro den Zugang zu Zentralbankgeld in einem Format, das diesen modernen Anforderungen entspricht. Demnach schließt der digitale Euro die Lücke zwischen Bargeld und digitalen Zahlungsmethoden.

Er ist als Ergänzung zum Bargeld konzipiert und ermöglicht sowohl Online- als auch Offline-Transaktionen in gleichem Maße. Gleichzeitig erfüllt er die gleichen Anforderungen an Sicherheit und Privatsphäre wie Bargeld. Dies unterscheidet den digitalen Euro von den heute gängigen Zahlungsmethoden, die mit einer Abhängigkeit von Geschäftsbanken, Zahlungsdienstleistern oder Kryptoanbietern verbunden sind und nicht das gleiche Maß an Stabilität, Zugang oder Privatsphäre bieten.

Über die Bedürfnisse der Verbraucher hinaus spielt er auch bei der Bewahrung der monetären Souveränität und der Aufrechterhaltung finanzieller Stabilität eine entscheidende Rolle, indem er die Autorität der Zentralbank über öffentliches Geld angesichts des Aufstiegs privater Alternativen sichert. Der digitale Euro zielt darauf ab, die strategische Autonomie der EU zu stärken, indem die Abhängigkeit von nicht-europäischen Zahlungssystemen reduziert und eine größere Kontrolle über die Finanzinfrastruktur gewährleistet wird. Durch das Angebot einer einheitlichen, sicheren und effizienten Lösung soll er nahtlose, paneuropäische Zahlungen ermöglichen und die Integration im gesamten Euroraum fördern. Damit folgt die EU dem globalen Trend, bei dem 134 Länder – die 98 % des globalen BIP repräsentieren – die digitale Zentralbankwährung (CBDCs) erforschen und elf Länder bereits ihre eigene CBDC eingeführt haben. In Europa begann die Arbeit am digitalen Euro 2020 mit der Explorationsphase, gefolgt von der Untersuchungsphase von 2021 bis 2023. 2025 markiert das Ende der Vorbereitung, in der die EZB die technische Nutzbarkeit, regulatorische Compliance und harmonisierte Umsetzung im gesamten Euroraum definieren will.

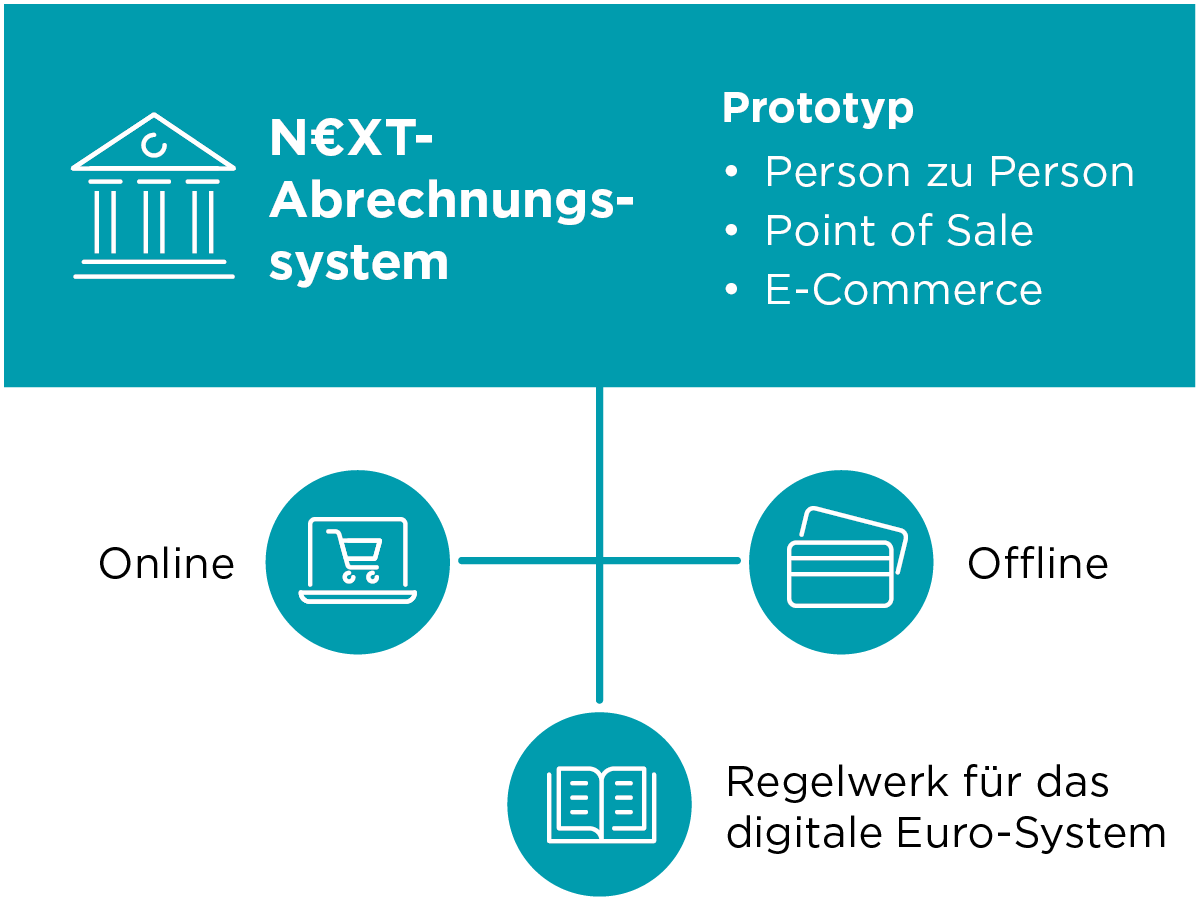

Im Kern dieses Bemühens steht das Regelwerk für das digitale Euro-System, das einen standardisierten Rahmen für Zahlungsdienstleister bietet, um Konsistenz, Innovation und Interoperabilität bei digitalen Euro-Diensten sicherzustellen und einen Prototyp zu entwickeln.2

Der digitale Euro wird von der N€XT-Abrechnungsmaschine angetrieben. Der Unterschied zwischen N€XT und traditionellen Abwicklungssystemen besteht darin, dass traditionelle Systeme Buchungslogik verwenden und Kontosalden führen, während N€XT ein Modell auf Basis von Unspent Transaction Output (UTXO) verwendet. Dieses ist von der Blockchain-Technologie inspiriert, bei dem jede Transaktion erfasst und verfolgt wird. Zudem wird eine Microservice-Architektur genutzt, um schnelle, skalierbare und private Transaktionen zu ermöglichen.

Der Prototyp der EZB testete sowohl Online-Zahlungen (z. B. E-Commerce, P2P) als auch Offline-Zahlungen. Offline-Nutzung auf sicherer Hardware (z. B. JavaCard) ermöglicht eine Abrechnung ohne Unabhängigkeitsprüfung. Obwohl das System gute Leistung und Integration zeigte, sind weitere Arbeiten nötig, um Sicherheits- und Skalierbarkeitsziele zu erreichen – insbesondere für den Offline-Einsatz.

Das folgende Diagramm illustriert diese Architektur, mit N€XT im Kern und Anwendungsfällen, die über das Regelwerk für das digitale Euro-System verbunden sind.3

Auf regulatorischer Ebene steht der digitale Euro im Einklang mit bestehenden gesetzlichen Regelungen wie PSD2, DORA und dem Vorschlag zur digitalen Euro-Regulierung. Risikomanagement-Rahmenwerke wurden vorgeschlagen, um Betrug, Cyberrisiken und Abhängigkeit von Drittanbietern zu bekämpfen. Zahlungsdienstleister müssen zertifiziert sein, um sicherzustellen, dass sie die Regeln einhalten und sicher starten.

Ebenso wichtig für die Regulierung ist der Schutz der Privatsphäre. Das Design der EZB verhindert die Nachverfolgung von Nutzersalden oder Zahlungsmustern durch das Eurosystem. Darüber hinaus erlauben auf Transaktionen basierende Prüfmechanismen datenschutzfreundliche Zahlungen, insbesondere bei Transaktionen mit geringem Wert, innerhalb der regulatorischen Grenzen.

Auswirkungen auf Marktakteure

Während die Vorbereitungsphase andauert, ist eines klar: Der digitale Euro wird Kernakteure im Finanzdienstleistungs-, Handels- und öffentlichen Sektor beeinflussen. Für Banken und Zahlungsdienstleister (PSPs) wird die bedeutendste Änderung die Neudefinition ihrer Rolle als Vermittler sein. Im Zuge der Einführung des digitalen Euro sind die Institute verpflichtet, digitale Euro-Geldbörsen für ihre Kunden bereitzustellen und zu verwalten und so den Zugang zu zentralbankgestütztem Geld zu gewähren.

Um einen reibungslosen Betrieb zu gewährleisten, müssen sie auch die Infrastrukturbereitschaft sicherstellen und die Abwicklungsschicht der EZB mit ihren bestehenden Frontend-Systemen integrieren. Dies wird erhebliche technische Anpassungen erfordern, um die Kompatibilität mit dem neuen digitalen Währungsrahmen zu gewährleisten. Gleichzeitig werden die Compliance-Aufgaben zunehmen, da Banken und PSPs komplexe regulatorische Anforderungen bewältigen müssen, darunter Anti Money Laundring (AML)-Verpflichtungen, Datenschutz, Reservierungsgrenzen und verschiedene Berichtspflichten.

Für Händler und Einzelhändler wird der digitale Euro erhebliche Aufrüstungen ihrer Kassen- (POS) und Kassensysteme erfordern. Diese Systeme müssen neue Formen digitaler Euro-Transaktionen unterstützen, darunter QR-Codes, NFC-Zahlungen und möglicherweise Offline-Zahlungsoptionen, um die Kompatibilität mit der sich wandelnden Zahlungslandschaft sicherzustellen.

Darüber hinaus könnte sich das Kostenmodell für Händler zu ihren Gunsten verschieben, da der digitale Euro niedrigere Transaktionsgebühren als traditionelle Kartensysteme bieten und so möglicherweise die Kosten für die Zahlungsabwicklung senken könnte. Wie bei anderen Akteuren im Ökosystem müssen Händler diese technischen und finanziellen Anpassungen bewältigen und sich gleichzeitig an das neue regulatorische Umfeld rund um digitale Währungen anpassen.

Vorbereitung auf den digitalen Euro: Was die Marktakteure jetzt tun müssen

Da sich das digitale Euro-Ökosystem weiterentwickelt, erfordert eine erfolgreiche Umsetzung eine strikte Einhaltung gesetzlicher Vorschriften sowie strategische Koordination über Technologie, Betrieb und Governance. Im Folgenden stellen wir die vier Schwerpunktbereiche fest, die Marktteilnehmer ansprechen müssen, um sich auf den digitalen Euro vorzubereiten.

1. Gesetzliche und regulatorische Anforderungen

- Überwachen und analysieren Sie EU- und EZB-Vorschriften (z. B. DSGVO, PSD2/3, AMLD5/6, DORA).

- Durchführung von Compliance-Gap-Bewertungen zwischen internen Richtlinien und regulatorischen Anforderungen.

- Passen Sie AML-/KYC-Prozesse für digitale Euro-Wallets an.

2. Operational Business Process Readiness

- Entwickeln Sie Zahlungsflüsse für P2P-, POS- und E-Commerce-Transaktionen.

- Richten Sie Abstimmungsprozesse mit der digital Euro-Settlement-Platform (DESP) ein.

- Stellen Sie die Einhaltung der ISO 20022-Zahlungsstandards für Transaktionsformate und Messaging sicher.

3. Technische Infrastruktur & Integration

- Führen Sie technische Gap-Analysen und Architekturüberprüfungen in Kernbanken, Middleware, Mobil-/POS- und DESP-Schnittstellen durch.

- Optimieren Sie API-Gateways und Middleware für Skalierbarkeit, Resilienz und Überwachung.

- Verwalten Sie Zertifizierungs- und Testprogrammen für Systeme und Geräte.

- Stellen Sie sicher, dass Systeme ISO 20022-konforme Transaktionsmessaging und Datenaustausch unterstützen.

4. Risiko- und Betrugskontrollen

- Abbildung der EZB-Betrugstaxonomie auf interne Risiko- und Betrugskontrollrahmen.

- Integration mit der EZB-Risk & Fraud Management (RFM)-Plattform.

- Implementieren Sie Geolokalisierung und Verhaltensanomalienerkennung, um Betrug zu verhindern.

Zentrale Erkenntnisse und Ausblick

Der dritte Fortschrittsbericht zum digitalen Euro zeigte deutliche Fortschritte bei der Vorbereitung auf die Markteinführung. Laut EZB stellt der digitale Euro ein modernes, flexibles Zahlungssystem dar, das Innovation mit traditionellen Methoden verbindet und die EU auf die sich wandelnde digitale Zahlungslandschaft vorbereitet. Die EZB wählt Plattformanbieter aus, entwickelt das Regelwerk und testet technische Funktionalitäten, einschließlich Offline-Zahlungen, um die Benutzerfreundlichkeit sicherzustellen. Die Einbindung der Interessengruppen sorgt dafür, dass der digitale Euro zugänglich und benutzerfreundlich ist, während Bargeld weiterhin zentral im Zahlungssystem bleibt. Aus dieser Sicht ergänzt der digitale Euro Bargeld und stärkt die finanzielle Souveränität der EU, indem er eine sichere, gesamteuropäische digitale Zahlungslösung bereitstellt.

Banken, PSPs und Händler müssen ihre Systeme anpassen, Zahlungsflüsse verbessern und neue regulatorische Anforderungen erfüllen. Bei Capco unterstützen wir Sie, indem wir bei der Einhaltung regulatorischer Vorschriften, operativer Einsatzbereitschaft, Integration technischer Infrastruktur sowie im Risiko- und Betrugsmanagement helfen. Bitte kontaktieren Sie uns, um mehr zu erfahren.

Quellen

1 https://www.ecb.europa.eu/euro/digital_euro/progress/html/ecb.deprp202507.de.html#toc2

2 https://www.ecb.europa.eu/euro/digital_euro/timeline/profuse/shared/pdf/ecb.derdgp250409_RDG_progress_report_April_25.de.pdf?7cd03cef4dad7cc637a46e3976c688be

3 https://www.ecb.europa.eu/pub/pdf/other/ecb.prototype_summary20230526~71d0b26d55.en.pdf

Verwandte Inhalte

Kontakt

Wenn Sie mehr über die Zusammenarbeit mit Capco erfahren möchten und wie wir Sie bei der Bewältigung möglicher Herausforderungen unterstützen können, kontaktieren Sie unsere Expertinnen und Experten über das untenstehende Kontaktformular.