Seit Anfang 2022 sind die Bauzinsen so stark gestiegen, wie seit über zwanzig Jahren nicht mehr. War es im Dezember 2021 noch möglich, ein zehnjähriges Darlehen mit einem Zinssatz von weniger als 1% abzuschließen, sind Neuabschlüsse nun oft schon ab 3,5% möglich. Weitere Zinsschritte der EZB könnten den Bauzins weiter ansteigen lassen. Damit haben sich die Kosten für Darlehen mit zehnjähriger Zinsbindung in kurzer Zeit mehr als verdoppelt. Dabei erschwert nicht zuletzt der hohe Kostendruck in Verbindung mit hohen Prozess- und Abschlusskosten die Profitabilität bei privaten Baufinanzierungen.

Mit unserer diesjährigen Kreditstudie konnten wir die größten Einsparpotenziale aus Sicht der Banken identifizieren. Demnach wurden Personalkosten von über 91% der Befragten als größtes Einsparpotenzial in der Baufinanzierung gesehen. Medienbrüche und ein geringer Automatisierungsgrad führen häufig zu einer Vielzahl manueller Vorgänge im Baufinanzierungsprozess.

Für Banken bedeutet dies Handlungsbedarf, um die Kosten bei Baufinanzierungen zu senken. Eine Möglichkeit, um Personalkosten zu reduzieren, ist die stärkere Automatisierung der Immobilienbewertung, die in diesem Blogbeitrag näher beleuchtet wird.

Was ist ein AVM?

Ein automatisiertes Bewertungsmodell (AVM) ist ein softwarebasiertes Instrument zur Ermittlung des Immobilienwerts für Wohn-und Gewerbeimmobilien. Ein AVM verwendet Immobiliendaten, um mit mathematischen Modellen den Wert einer bestimmten Immobilie zu ermitteln (sogenannter Marktwert). Als Daten bieten sich z. B. Standortinformationen, regionale makroökonomische Daten zu Immobilienmärkten sowie historische Marktwerte der Immobilien an. Je nach Anwendungsfall kann der Marktwert als Wertspanne (z. B. 600T€-700T€) oder als spezifischen Wert (z. B. 645.500T€) angegeben werden.

Wie kann ein AVM in der Baufinanzierung zur Realisierung von Einsparpotenzialen beitragen?

Kurz: Durch schnellere Ergebnisse, weniger manuellem Aufwand und höherer Genauigkeit!

AVMs bieten einen schnellen und standardisierten Weg zur Immobilienbewertung. Sowohl Kreditgeber als auch Kreditnehmer profitieren von der Reduzierung der Kosten und der Bearbeitungsdauer, die mit traditionellen Immobilienbewertungen einhergehen. In der Regel sind damit viele manuelle Schritte verbunden, die (teil-)automatisiert werden könnten, wie die manuelle Datenanalyse, On-Site-Inspektion und die Erfassung des Wertgutachtens. Zudem führen AVMs zu Konsistenz und Objektivität im Immobilienbewertungsprozess und verringern operative Risiken aufgrund menschlicher Fehler und Meinungen.

AVMs können in bestehende digitale Bewertungsplattformen integriert werden, womit Immobilienwertgutachten mit geringerem Aufwand automatisiert werden können. Als Folge wird die Kreditprüfung optimiert und das Risiko bei der Kreditentscheidung minimiert.

Die passende Datenbasis als Herausforderung bei der Implementierung eines AVMs

AVMs sind effizienter und konsistenter als ein menschlicher Gutachter, aber auch sie sind nur so genau wie die zugrunde liegenden Daten. Daher sollte zur Ermittlung des Marktwertes eine geeignete Datenbasis mit ausgewählten Kriterien verwendet und laufend überprüft werden.

Eine laufende Überprüfung stellt sicher, dass die ausgewählten Kriterien kontinuierlich zutreffend sind. Als aktuelles Beispiel sollten ESG-Merkmale von Immobilien (z. B. Emissions- und Energieverbrauchsdaten sowie Konformität mit EU-Taxonomieanforderungen) herangezogen werden, da sie einen wichtigen Faktor für die Marktwertermittlung darstellen können. Der Nachteil bei der Nutzung verschiedener Datenquellen ist, dass zusätzliche Kosten für die Überprüfung und Aktualisierung der Datenbasis anfallen.

Darüber hinaus sollten die verwendeten Modelle adaptiv sein, sodass Anpassungen der Datenbasis im Einzelfall ebenfalls in den Rechenmodellen zur Ermittlung des Marktwertes aktualisiert werden können. Sollten beispielsweise ESG-Merkmale für die Ermittlung des Marktwertes mitberücksichtigt werden, müssten die Rechenmodelle entsprechend angepasst werden.

Aus diesen Gründen ist eine leistungsfähige digitale Infrastruktur bei der Implementierung wichtig, um die stetig wachsende und sich verändernde Datenbasis erheben, verarbeiten und analysieren zu können.

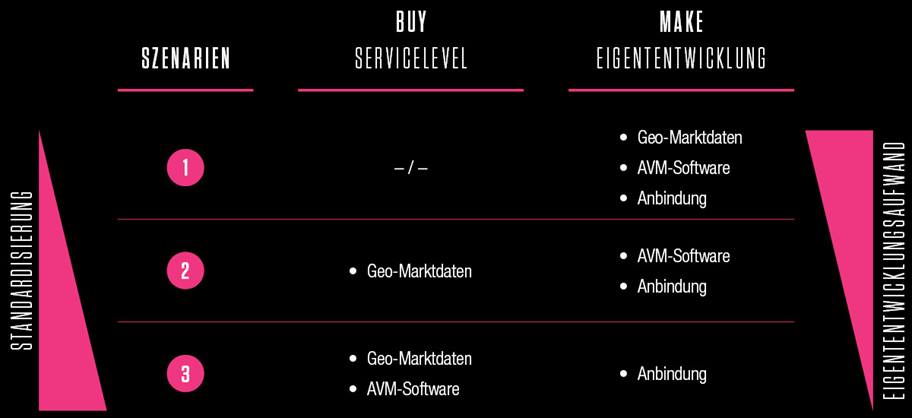

Beispielhafte Zielbilder - wann ist welches Zielbild für welche Bank von Vorteil?

Unabhängig von den Einsatzmöglichkeiten lassen sich für die Komponenten des AVM, der zugrundeliegenden Datenbasis und AVM-Software, unterschiedliche Umsetzungsszenarien skizzieren. Die drei unten genannten Szenarien fassen die üblichen Umsetzungsmöglichkeiten zusammen:

- MAKE: Voraussetzung für eine eigene Lösung ist, dass die Bank bereits über notwendige Geo- und Marktdaten verfügt sowie das Know-How und die Ressourcen besitzt, die Software selbst zu erstellen.

Einerseits sind hier höhere Eigenentwicklungsaufwände zu erwarten, da die erforderlichen Komponenten selbst entwickelt und betrieben werden müssen. Auf der anderen Seite kann eine bankenspezifische Software realisiert werden, die dank des proprietären Datenhaushalts zu genaueren Analysen und somit zu Wettbewerbsvorteilen führen kann.

- HYBRID: Beim hybriden Ansatz wird die AVM-Lösung mit eigens bestimmten Parametern, aber zugekauften Daten selbst entwickelt. Diese Variante rentiert sich insbesondere für Banken ohne geeigneten Datenhaushalt, sofern für die Daten weitere Anwendungsfälle umgesetzt werden sollen. Ein weiterer Vorteil ist zudem, dass die Bank eine größere Flexibilität in der Umsetzung der Rechenlogiken hat.

- BUY: Bei dieser Variante werden Daten und Software eingekauft und lediglich an die internen Systemen angebunden. Der Implementierungsaufwand beschränkt sich hier auf die Integration in die Systemlandschaft und gegebenenfalls die Parametrisierung der Immobilienbewertung.

Für die Entscheidung einer geeigneten Umsetzungsvariante ist zuvor der fachliche Prozess zu klären. Dazu sollte eine Beschreibung der Anwendungsfälle und Teilprozesse gehören, für die die Daten (bspw. im Rahmen der Kreditprüfung) noch gebraucht werden könnten.

Es gibt unterschiedliche Anbieter spezialisiert auf den deutschen Immobilienmarkt

Da die Qualität der Marktwertermittlung insbesondere von den Daten abhängt, spezialisieren sich einige AVM-Anbieter auf bestimmte Märkte. Für den deutschen Markt bieten als Beispiel folgende Unternehmen AVM-Lösungen mit dedizierten Datenbanken für Banken an:

- On-Geo ist das einzige deutsche Unternehmen, das Teil der European AVM Alliance ist, welche sich für die Vereinheitlichung von AVMs einsetzt. On-Geo kooperiert dabei mit Banken, um den Datenhaushalt laufend zu erweitern, aktuell zu halten und kontinuierlich zu verbessern. Als besonderes Merkmal bietet On-Geo zudem ein erweitertes Angebot von digitalen Produkten zur Immobilienbewertung an, z. B. Analyse-Tools, vereinfachte Erfassungsmöglichkeiten von Objektdaten sowie Monitoringfunktionalitäten.

- Sprengnetter bietet für seine AVM-Engine mehrere Integrationsmöglichkeiten. Einerseits kann ihre Web-Applikation benutzt werden, um den kompletten Immobilienbewertungsprozess abzubilden, von der Marktwertermittlung bis zum finalen Gutachten. Andererseits kann wird eine API-Lösung angeboten, die es Unternehmen ermöglicht, die Marktwertermittlung in bestehende Plattformen als WebService zu integrieren

- PriceHubble ist ein in 2016 gegründetes PropTech, welches zusätzlich zur Marktwertermittlung ein dediziertes Dashboard für Marktanalysen anbietet. Somit können ergänzend weitere Informationen angezeigt werden, wie die Wertentwicklung im Zeitverlauf und Preisprognosen. Das Unternehmen fokussiert sich dabei auf eine intuitive Führung mit entsprechendem UX-Design

Basierend auf das fachliche Zielbild kann eine dedizierte Anbieteranalyse zeigen, welcher Anbieter die unternehmensindividuellen Anforderungen am besten erfüllen kann.

Fazit

AVMs bieten Funktionalitäten, mit denen Banken ihre Prozesse automatisieren, die Geschwindigkeit der Kreditprüfung erhöhen und die laufenden Kosten für die Baufinanzierung senken können. Bei der Einführung eines AVMs sollten Banken sowohl die verwendete Software als auch den dafür notwendigen Datenhaushalt mitberücksichtigen.

Um die höchsten Einsparpotenziale und Mehrwerte zu erzielen, sollte die Einführung im Rahmen einer Vorstudie vorbereitet und geplant werden.

Hierfür schlagen wir folgendes Vorgehen vor:

- Analyse des IST-Zustandes, um Pain Points und Chancen zu identifizieren;

- Erarbeitung des fachlichen Zielbildes und möglichen Lösungsalternativen;

- Vorbereitung einer Entscheidungsvorlage mit anschließendem Beschluss;

- Durchführung des Implementierungsprojekts mit erfahrenen Spezialisten.