Am 21. April 2021 verabschiedete die Europäische Kommission ein umfassendes Maßnahmenpaket zur Neuausrichtung von Kapitalströmen in nachhaltigere Investitionen. Ein integraler Bestandteil dieses Pakets ist der Vorschlag für eine Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD).1

Der Regulierungsvorschlag gründet auf den Anforderungen an die Nachhaltigkeitsberichterstattung in der Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) und überarbeitet diese, um die Forderungen an die Nachhaltigkeitsberichterstattung besser mit dem breiteren regulatorischen Rahmen für nachhaltige Finanzen in Einklang zu bringen.2 Das Ziel der CSRD ist es, sicherzustellen, dass Finanzmarktteilnehmende und Finanzberatungen über die notwendigen Informationen verfügen, um die Anforderungen der Offenlegungsverordnung (SFDR) zu erfüllen.3

Die Notwendigkeit, der Finanzindustrie nachhaltigkeitsbezogene Informationen zur Verfügung zu stellen, wurde bereits in einem früheren Artikel zur SFDR hervorgehoben: Ist die Finanzindustrie bereit zur Offenlegung?, so stellten wir im Zusammenhang mit den Herausforderungen bei der Umsetzung der SFDR-Anforderungen fest, dass:

„Wie schwierig die Umsetzung für Finanzprodukte, die Nachhaltigkeitsaspekte berücksichtigen, und für Finanzmarktteilnehmende und Finanzberatungen sein wird, hängt maßgeblich von der Verfügbarkeit der relevanten ESG-Daten ab. Diese werden in den technischen Regulierungsstandards (RTS) als Level-2 Maßnahmen zur Ergänzung der SFDR gefordert. Des Weiteren spielt auch die Verpflichtung der investierten Unternehmen, diese ESG-Daten öffentlich zugänglich zu machen, eine wesentliche Rolle.“

In diesem Artikel beschreiben wir, wie sich die vorgeschlagene CSRD in das EU-Rahmenwerk zu nachhaltigen Finanzen einfügt und fassen die wesentlichen Neuerungen in Bezug auf den Anwendungsbereich, Berichtsstandards und Verwendbarkeit der berichteten Daten sowie die Kontrolle der berichteten Nachhaltigkeitsinformationen im Rahmen der Jahresabschlussprüfung, zusammen.

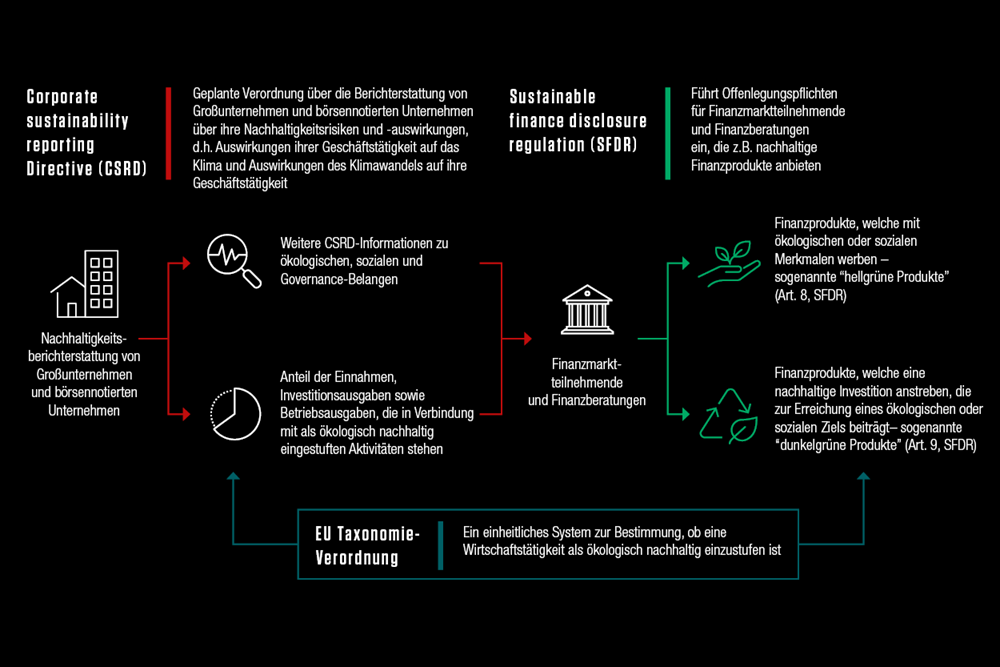

Entsprechend der EU-Taxonomie muss jedes Unternehmen, das verpflichtet ist, nicht-finanzielle Informationen zu veröffentlichen, in seiner nicht-finanziellen Erklärung Informationen über den Anteil der Umsatzerlöse, Investitionsausgaben sowie Betriebsausgaben, die in Verbindung mit als ökologisch nachhaltig eingestuften Aktivitäten stehen, enthalten.4

Die CSRD erweitert die Berichtspflichten für Unternehmen dahingehend, dass weitere Informationen zu ökologischen, sozialen und Governance Aspekten veröffentlicht werden müssen, um den Einfluss des Unternehmens auf Nachhaltigkeitsaspekte und die Auswirkungen von Nachhaltigkeitsaspekten auf die Entwicklung, Leistung und Position des Unternehmens aufzuzeigen. Dies beinhaltet unter anderem eine Beschreibung des Geschäftsmodells, sowie der Strategie und deren Widerstandsfähigkeit gegenüber Nachhaltigkeitsrisiken, Ziele in Bezug auf Nachhaltigkeitsfragen und die Unternehmenspolitik in Bezug auf Nachhaltigkeitsfragen.

Die Umsetzung der CSRD führt zu einer erhöhten Anzahl an Unternehmen, welche zur Offenlegung von Nachhaltigkeitsaspekten verpflichtet sind, und verbessert sowohl die Qualität als auch die Verwendbarkeit der berichteten Daten. Damit greift die CSRD die Schlüsselprobleme der Finanzmarktteilnehmende und Finanzberatungen bei der Umsetzung der Offenlegungspflichten aus der SFDR auf. Um Nachhaltigkeitsrisiken adäquat abzubilden, insbesondere bei Finanzprodukten, die mit ökologischen oder sozialen Eigenschaften werben (sogenannte „hellgrüne Produkte“, Artikel 8 SFDR) oder Produkten, die ein nachhaltiges Investment zum Ziel haben (sogenannte „dunkelgrüne Produkte“, Artikel 9 SFDR), ist die Verbesserung der Verfügbarkeit von Informationen entscheidend zur Erfüllung der in der SFDR festgelegten Offenlegungspflichten.

Die folgende Grafik zeigt, wie sich die CSRD in das regulatorische Rahmenwerk zu nachhaltigen Finanzen einfügt:

Derzeit sind nach der NFRD nur Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitenden dazu verpflichtet nichtfinanzielle Angelegenheiten in ihrem Lagebericht offenzulegen. Die CSRD erweitert nun den Kreis zur Nachhaltigkeitsberichterstattung verpflichteten Unternehmen auf alle großen privaten Unternehmen sowie auf alle an geregelten EU-Märkten notierten Unternehmen. Für diese börsennotierten Unternehmen entfällt der Schwellenwert von 500 Mitarbeitenden, allerdings sind Kleinstunternehmen von der CSRD ausgenommen und damit nicht zu einer Berichterstattung nach CSRD verpflichtet. Als Kleinstunternehmen gelten alle Unternehmen, welche weniger als zehn Mitarbeitende beschäftigen und deren Jahresumsatz sowie Jahresbilanz zwei Millionen Euro nicht überschreitet.

Große Unternehmen sind ab dem Geschäftsjahr 2023 verpflichtet, ihre Nachhaltigkeitsberichterstattung nach der CSRD zu erstellen. Um börsennotierte KMUs zu entlasten, soll für diese die Regelung erst ab dem Geschäftsjahr 2026 in Kraft treten.

Durch diese Änderungen wird sich die Anzahl der Unternehmen, die Nachhaltigkeitsaspekte in ihren Lagebericht aufnehmen müssen, von ca. 11.600 auf 49.000 erhöhen, was die Verfügbarkeit von ESG-Daten, welche Finanzmarktteilnehmende und Finanzberatungen zur Erfüllung ihrer Pflichten aus der SFDR benötigen, deutlich verbessern wird.

Die CSRD verpflichtet Unternehmen zur Berichterstattung nach verbindlichen EU-Standards für die Nachhaltigkeitsberichterstattung, welche von der European Financial Reporting Advisory Group (EFRAG) in Zusammenarbeit mit einschlägigen internationalen Initiativen entwickelt werden sollen.

Die erste Reihe von Standards soll bis zum 31. Oktober 2022 als delegierte Rechtsakte verabschiedet werden und die Informationen, welche Unternehmen in Bezug auf den Einfluss des Unternehmens auf Nachhaltigkeitsfragen und die Auswirkungen von Nachhaltigkeitsfragen auf das Unternehmen, offenlegen müssen, spezifizieren. Eine zweite Reihe von Standards, die ergänzende Informationen festlegen, die von Unternehmen in ihrer Berichterstattung erfasst werden müssen, soll bis zum 31. Oktober 2023 verabschiedet werden. Hierbei ist es wichtig zu erwähnen, dass die in der SFDR enthaltenen Berichtspflichten bei der Entwicklung der Berichtsstandards ebenfalls berücksichtigt werden sollen.

Die Digitalisierung der Berichterstattung schafft Möglichkeiten für eine effizientere Nutzung von Informationen und bietet, insbesondere beim Einsatz von künstlicher Intelligenz oder Machine-Learning-Lösungen, das Potenzial für erhebliche Kosteneinsparungen sowohl für die Nutzer als auch für die berichtenden Unternehmen. Daher werden Unternehmen verpflichtet sein, ihre Abschlüsse und Lageberichte im XHTML-Format zu erstellen und Nachhaltigkeitsinformationen digital zu kennzeichnen. Durch die digitale Kennzeichnung der Informationen werden diese maschinenlesbar und können so als strukturierte Daten in den im Aktionsplan der Kapitalmarktunion vorgesehenen europäischen Single Access Point für öffentliche Informationen einfließen.

Die CSRD führt eine allgemeine, EU-weite Prüfungspflicht für im Lagebericht enthaltene Nachhaltigkeitsinformationen ein. Das Fehlen einer solchen Prüfungspflicht würde die Glaubwürdigkeit der offengelegten Informationen verringern. Die Abschlussprüfung muss die Übereinstimmung der Nachhaltigkeitsangaben mit den EU-Berichtsstandards, den vom Unternehmen durchgeführten Prozess zur Ermittlung der berichteten Informationen und die zuvor erläuterten Anforderungen an die digitale Kennzeichnung der Nachhaltigkeitsinformationen prüfen.

Die CSRD ist ein wichtiger Schritt zur Vereinheitlichung des regulatorischen Rahmens für die Nachhaltigkeitsberichterstattung innerhalb der Europäischen Union und gewährleistet die Vergleichbarkeit von nachhaltigkeitsbezogenen Daten innerhalb der Europäischen Union. Darüber hinaus werden Finanzmarktteilnehmende und Finanzberatungen, die den Anforderungen der SFDR unterliegen, von diesen zusätzlichen Angaben profitieren, um ihre Berichtspflichten zu erfüllen. Abschließend ebnet die Nutzbarkeit der gemeldeten Daten durch digitales kennzeichnen von nachhaltigkeitsbezogenen Informationen den Weg für die Digitalisierung als Innovationshebel in der Transformation zu einer nachhaltigeren Wirtschaft.

Kontaktieren Sie uns, um mehr darüber zu erfahren, wie wir die nachhaltigkeitsbezogenen Angaben für Ihr Finanzinstitut wirksam einsetzen und wie Sie die notwendige Umgebung für Datenmanagement und -analyse einrichten können. Profitieren Sie von den Chancen, die die ESG-Regulierung und der Wandel zu nachhaltigem Wachstum Ihrer Organisation bieten.

Dr. Olaf Clemens, Partner

M +49 172 746 7502

E Olaf.Clemens@capco.com

1 Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directive 2013/34/EU, Directive 2004/109/EC, Directive 2006/43/EC and Regulation (EU) No 537/2014, as regards corporate sustainability reporting

2 RICHTLINIE 2014/95/EU DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 22. Oktober 2014 zur Änderung der Richtlinie 2013/34/EU im Hinblick auf die Angabe nichtfinanzieller und die Diversität betreffender Informationen durch bestimmte große Unternehmen und Gruppen

3 VERORDNUNG (EU) 2019/2088 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor

4 VERORDNUNG (EU) 2020/852 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088